Previdenza, c'era una volta il pensionamento rigido

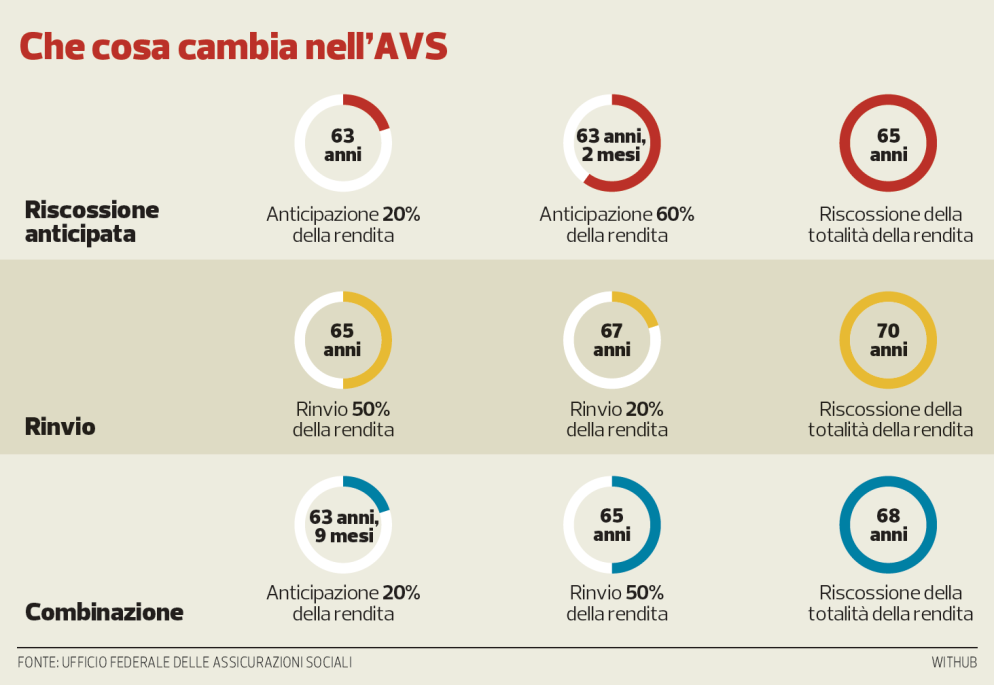

Da quest’anno i lavoratori possono usufruire di maggiori possibilità di scelta per il passaggio alla pensione. Relegato in secondo piano dall’innalzamento del limite di età per le donne a 65 anni (previsto progressivamente a partire dal 2025) e dall’aumento dell’IVA (entrato in vigore il 1. gennaio), il pensionamento flessibile è un aspetto ancora poco conosciuto del progetto AVS 21, approvato in votazione popolare nel mese di settembre del 2022. Una certa flessibilità è sempre esistita, perché nel 2022 l’età media effettiva di uscita dal mondo del lavoro era di 65,2 anni per gli uomini e di 64,4 anni per le donne. Ma con la riforma entrata in vigore quest’anno, spiega su «Sécurité sociale CHSS» (la rivista dell’Ufficio federale delle assicurazioni sociali) Melanie Sauvain, sono date molte possibilità di scelta dai 63 ai 70 anni. Il quotidiano «Le Temps» non esita a parlare di «pensioni à la carte», per descrivere il nuovo regime. Con AVS 21 viene introdotta un’età di pensionamento unica di 65 anni, denominata «età di riferimento», che funge da parametro per la riscossione flessibile della rendita. Chi inizierà a riscuoterla a 65 anni, la riceverà senza riduzioni né aumenti. In alternativa al pensionamento classico, con il passaggio diretto dalla vita professionale alla pensione, ci sono tre possibilità.

L’anticipazione

La prima è la riscossione anticipata. Attualmente, la rendita di vecchiaia si può riscuotere solo uno o due anni prima, per di più integralmente. In futuro, la rendita potrà essere riscossa a partire da qualsiasi mese tra i 63 i 70 anni (per le donne della generazione di transizione, nate fra il 1961 e il 1969, già dai 62 anni). «Ad esempio, una persona può chiedere il versamento dell’AVS dall’età di 64 anni e due mesi», spiega Sauvain. Inoltre si potrà scegliere di riscuotere soltanto una parte della rendita. La percentuale di rendita potrà essere aumentata una volta sola, dopo di che la rendita andrà riscossa integralmente. In caso di riscossione anticipata, l’aliquota di riduzione verrà adeguata alla speranza di vita. Sono inoltre previste riduzioni più favorevoli per i redditi modesti, ma al più presto soltanto nel 2027.

Il rinvio

In secondo luogo, la riforma permette di rinviare la riscossione di una parte della rendita fra i 66 e i 70 anni. Il rinvio potrà avvenire su base mensile. Al tempo stesso, AVS 21 consente di combinare la riscossione anticipata e il rinvio di una parte della rendita. In altre parole, si potrà anticipare la riscossione di una parte della rendita e rinviare la parte rimanente. Anche in questo caso, la quota potrà essere modificata solo una volta. Le aliquote di aumento della rendita saranno adeguate alla speranza di vita, al più presto nel 2027.

Lavorare a tempo parziale

Viene data anche la possibilità di anticipare (o posticipare) solo una parte della pensione, indipendentemente dal fatto che si continui o meno a svolgere un’attività lucrativa. Ciò consente ad esempio di ridurre l’orario di lavoro e di compensare la perdita di reddito ricevendo solo una parte della rendita AVS. L’unico vincolo è che la percentuale minima della pensione di vecchiaia sia pari al 20% e quella maggiore all’80%. La percentuale scelta, come detto, potrà essere aumentata solo una volta (cfr. grafico sopra). La rendita verrà ridotta in misura proporzionale per ogni mese di anticipazione. In questo modo, il passaggio graduale dalla vita professionale al pensionamento, osserva l’Ufficio federale delle assicurazioni sociali (UFAS), sarà più facile. Come la nuova età di riferimento di 65 anni, la maggiore flessibilizzazione derivante dalla possibilità di riscuotere anche solo una parte della rendita si applicherà pure alla previdenza professionale. In precedenza, chi continuava a lavorare e a versare contributi dopo il raggiungimento dell’età di riferimento non poteva migliorare la propria rendita di vecchiaia. Ora, invece, è possibile se non si raggiunge la rendita massima. In questo modo diventerà più interessante continuare a lavorare dopo il raggiungimento dell’età di riferimento. Chi continuerà a lavorare dopo il raggiungimento dell’età di riferimento godrà inoltre di una franchigia di 1 .400 franchi al mese (16.800 franchi all’anno), sulla quale non saranno più riscossi contributi ad AVS, AI e IPG